当健康险启动卖搭理,保障如故保障吗?

近期,据21世纪经济报谈、经济参考报等多家官方媒体报谈,自4月启动的“高现款价值+医疗金账户”类健康险居品专项计帐使命,终于圆满限度了。

其中,祥瑞岁月长安·特定疾病保障、太平洋健康智相守医健版等,也曾在互联网上一度火爆的“网红”健康险居品沿途下架停售。监管层也章程了一个界限,这类居品变相冲破了东谈主身险预定利率的上限,以后相似的高收益组合居品将会沿途停发。

历时一个多月的监管纠偏,不仅制止了一类居品的荒诞发展,还激勉了行业内对于太平洋健康险等保障公司的潜入拷问。

在万亿级的健康险市聚积,“革命”与“合规”的界限又是什么?

名为保病,实为搭理

从外心理况看,这些商品名字齐以健康、医疗旗帜为说辞,但其内里是一场精神思算的搭理盛宴。

先是中枢逻辑被澈底粉碎,形成了采买搭理居品。

传统健康险的主要作用是“小插足大呈文”草率大病风险,主要价值等于进展风险兜底、防守民生的作用。

而太平洋的“智相守医健版”健康险,却原样复制了增额毕生寿险的增额模式,淡薄了健康险兜底风险的道理,让居品重心从疾病赔付转机到现款价值快速蕴蓄的进度里,绝对更动了健康险本色所具有的特质。

其次是保障功能极大弱化,健康险失去了健康兜底的根柢特质。

居品虽说有着“稀奇疾病保障”的风雅头衔,但主险疾病的赔付额度十分低,无法为客户提供首要疾病医疗保障。

客户购买该居品的主要能源起于钞票的保值升值,而不是因健康风险经管的需求,健康保障真清亮切成了附加品。

临了,精确迎合了低利率期间的搭理火暴。

现时银行业进款利率全面进入“1期间”,庄重的搭理款式继续变少,庞大各人保本保值的搭理需求得不到恢复,该居品有着高于行业平均的收益率,准确收拢了世俗各人对于保本、流动性好、收益好的资金分拨需求。

于是,它们马上成了互联网爆款——卖的不是保障,是火暴解药。

这些网红居品借着健康险的由头,搞出了一场所向世俗内行的搭理盛宴,好似是居品革命,施行上是产生了轻重极度的行业迷失现象。

医疗金“不务正业”

脱离保障本色、主打高收益居品类型,诚然名义上给公司带来了亮丽的保费收入,然则却避讳着诸多合规风险和贪图问题。

在大流量、高热度的背后,是覆盖不了的行业昏暗和贪图危险。

其一,医保账户支付界限浅薄化,背离医疗保障本意。

传统医疗保障报销场景主要聚拢在必须的医疗花消上,JRS直播2026世界杯赛事直播入口如门诊、入院、合规药品等治病就医的情况。

而这次整改的多款居品,医保金报销界限盲目扩大,以致涵盖按摩、镶牙、近视眼镜以致好意思容等非刚需项认识用度开销,让专用的健康险形成了一个不错疏漏支取的购物袋,绝对抗拒了健康险做事医保的初志。

其二,高佣金导致销售乱象频发,侵害消费者职权。

为了或者马上扩大限制占领市集份额,保障公司刻意减少风险的老本,预留出有余的用度余步去吸引互联网平台高额的回扣迷惑,在高额的呈文眼前,庞大的销售东谈主员吹嘘搭理居品的高呈文率,对保障低、理赔难的过错只字未提。

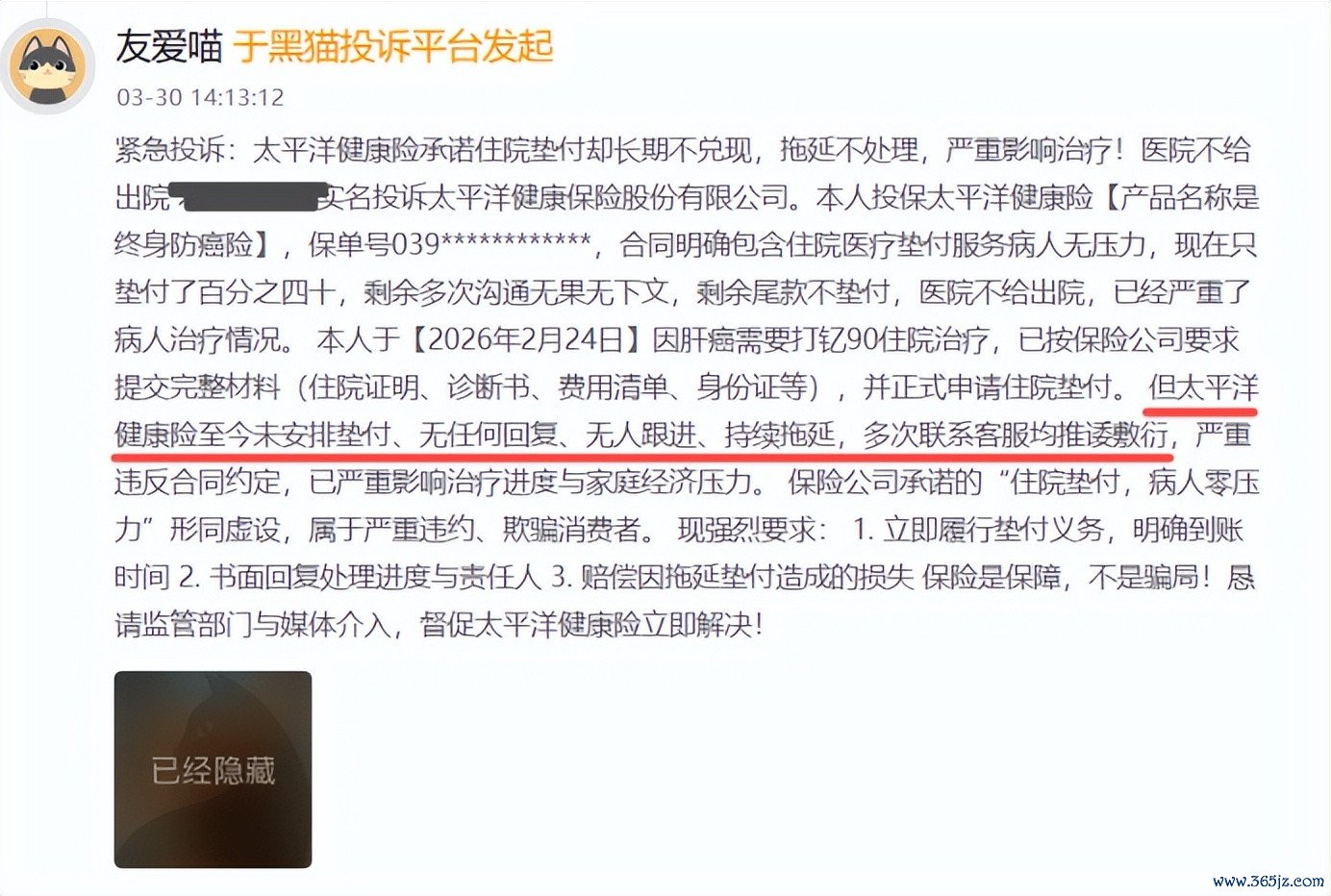

一位消费者在黑猫平台上,实名举报太平洋健康险“入院垫付”做事应许背约。

他说,我方在入院前就还是提交了贵寓进行央求,但在入院之后保障公司只支付了40%,其余部分经屡次谋划无果、无东谈主受理、客服推诿扯皮,导致我方的颐养受到很大的影响。

(图源:黑猫投诉)

顾主合计买到了“既不错看病又不错搭理”的神器,然则却拿到了一个收益率虚高,保障智商很低的保障单。

其三,利差损风险暗流涌动,长久贪图风险避讳其中。

这类居品宣传的笼统年化收益率(IRR)接近或高于5%,开云app在线体育中国世界杯官网大大超出了监管章程的界限。

永远低利率下的宏不雅环境中,保障公司盲目予以客户过高应许,忽略了自己的欠债老本,跟着业务量继续加多,利差损风险越来越大,成为影响公司永远发展的主要身分之一。

医疗金账户异化,异化的不单是是保障的属性,更是通盘行业健康发展的基础。

掌舵者尚教研的“历害”

在这场棋局中,太平洋健康险的掌舵东谈主尚教研,是一个无法忽略的遑急棋子。

他领有祥瑞健康、腾讯微保多个行业使命训戒,熟习互联网保障流量运营的法子,在2023年担任太平洋健康险总司理之后一直把快速培植限制放在首位,相持“流量优先,合规其次”的贪图理念。

一是,对市集痛点的主持相当精确,达到一定程度的限制。

低利率期间老庶民的搭理火暴是竟然的,尚教研准确收拢低利率期间各人的搭理火暴,发现保障与储蓄相联接的市集空过错。

他接管独有的款式改造居品结构,减少保障,加强升值,瞎想出顺应网罗宣传,安妥内行搭理需求的爆款居品,短手艺内培植了保费限制马上增长,证实了他有着快速的市集反映智商以及居品操作智商。

二是,“斗胆”的尝试规矩盲区,盘桓在合规旯旮。

这么极致的市集历害度是对短期事迹的过度追求,是钻行业方法的空子。

在个东谈主账户式永远医疗险示范条件莫得出台以及监管出现真旷地带的情况下,团队趁便加强居品的储蓄性,故意羞耻健康险和储蓄险的行业界限,进步监管红线霸谈孕育,马上占领市集份额。

欧宝app中国官方版下载同期也值得注重的是,这并不是尚研所第一次波及监管红线,2024年其就因为公司犯科任用高管的违法问题而受到处罚,可见该公司的全体合规经管残障彰着。

然则,靠“擦边球”赢来的限制好意思瞻念,到底如故撑不起合规的里子。

这次专项整改落实,澈底限度了险企通过打擦边球、主推搭理功能冲限制的发展谈路,以往那种马马虎虎的增长款式再也行欠亨了。

现时最需要科罚的问题就是烧毁重限制、轻合规的短视的发展模式,坚历害的市集感知智商退换为专注保障主业的决心,坚定贪图理念,把发展的标的从头回到健康保障、医疗做事的中枢业务上来。

这才是太平洋健康险竟然要走的路。

告别霸谈套利,重塑保障底色

这股监管力量不是对于革命的狡赖,而是对行业底线的重申。

一方面,监管划清了革命的界限,幸免行业走样发展。

2026年东谈主身保障居品“负面清单”谢却了此类变异的搭理型健康险出现,这也标明了监管部门的格调。健康险必须相持“保障优先”的基本要求,不成违法杰出预定利率上限,诈欺健康险的幌子进行搭理套利的行径,抹杀健康险无剪发展的幼苗。

(图源:中保新知)

另一方面,居品下架亦然行业自我更正的一个契机。

太平洋健康险智相守等网红居品的下架,并不是对保障居品的合理革命狡赖,而是对于市聚积小众居品的泛滥谢却。通过对违法变异居品的治理,来计帐行业不好意思德气,为万亿健康险市集打造一个爽气的环境条件。

临了,跟着统共投资搭理型的健康险下架之后,行业无序竞争的期间限度。

行业竞争的焦点聚拢在,谁不错竟然为老庶民科罚看病难的问题?新的药物能否快速报销?慢性疾病的经管是否到位?入院直付简短吗?这才是医疗做事高质料发展的标的。

总之开云(中国)2026世界杯IOS|Android手机app下载,尚教研的“搭理棋局”赢了限制的好意思瞻念,却差点失去了合规的根柢。万亿健康险市集的将来,是属于最懂“保障”的东谈主,而不是最会“包装”的东谈主。